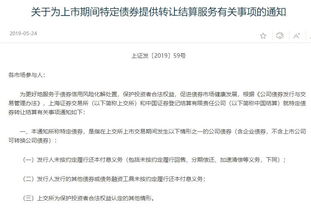

隨著債券市場規(guī)模的持續(xù)擴大與金融產(chǎn)品結(jié)構(gòu)的日益復(fù)雜,債券違約事件時有發(fā)生,對市場流動性和投資者風(fēng)險管理提出了新的挑戰(zhàn)。為應(yīng)對這一狀況,中國證監(jiān)會近期正式推出了違約債券轉(zhuǎn)讓服務(wù),旨在通過市場化、法治化手段,為違約債券提供規(guī)范的轉(zhuǎn)讓渠道,滿足相關(guān)金融產(chǎn)品的到期清算要求,并促進風(fēng)險的有效化解與資源的優(yōu)化配置。這一舉措不僅有助于維護債券市場的穩(wěn)定運行,也為投資者提供了更為靈活的風(fēng)險處置工具,標志著我國資本市場風(fēng)險管理機制進一步完善。

違約債券轉(zhuǎn)讓服務(wù)的推出,首先著眼于解決當(dāng)前市場中違約債券處置難、流動性差的問題。在傳統(tǒng)模式下,一旦債券發(fā)生違約,持有者往往面臨漫長的司法追償過程或折價處置困境,導(dǎo)致資產(chǎn)長期沉淀,影響資金周轉(zhuǎn)與投資組合的調(diào)整。特別是對于資管產(chǎn)品、基金等機構(gòu)投資者而言,若持倉債券違約,可能直接影響到產(chǎn)品的到期兌付與清算流程,甚至引發(fā)連鎖風(fēng)險。證監(jiān)會此次推出的轉(zhuǎn)讓服務(wù),通過建立專門的交易平臺與規(guī)則體系,允許符合條件的違約債券在特定范圍內(nèi)進行轉(zhuǎn)讓,為持有者提供了及時退出或重組的機會,從而緩解流動性壓力,降低單一風(fēng)險事件的擴散效應(yīng)。

從功能上看,該項服務(wù)緊密圍繞“滿足產(chǎn)品到期清算要求”與“成果轉(zhuǎn)讓”兩大目標展開。一方面,在產(chǎn)品到期清算環(huán)節(jié),許多資管計劃、信托產(chǎn)品等設(shè)有固定存續(xù)期限,若持倉債券違約且無法及時處置,可能導(dǎo)致清算延遲或兌付困難。違約債券轉(zhuǎn)讓機制使得管理人可以依據(jù)市場定價,將違約債券轉(zhuǎn)讓給專業(yè)處置機構(gòu)或其他風(fēng)險承受能力較強的投資者,從而加快資產(chǎn)變現(xiàn),保障產(chǎn)品按時清算與投資者權(quán)益。另一方面,在成果轉(zhuǎn)讓層面,該服務(wù)也為不良資產(chǎn)處置機構(gòu)、私募基金等提供了參與違約債券重組的合法途徑,通過市場化競價或協(xié)議轉(zhuǎn)讓方式,實現(xiàn)風(fēng)險資產(chǎn)的再配置與價值挖掘,推動“壞賬”轉(zhuǎn)化為潛在收益,提升整體市場效率。

證監(jiān)會在設(shè)計該服務(wù)時,充分借鑒國際經(jīng)驗并結(jié)合國內(nèi)實際,強調(diào)了規(guī)范運作與風(fēng)險隔離原則。轉(zhuǎn)讓過程將遵循信息披露透明、投資者適當(dāng)性管理、價格形成機制公允等要求,確保交易合規(guī)有序。監(jiān)管部門將加強對轉(zhuǎn)讓行為的監(jiān)測與督導(dǎo),防止惡意炒作或風(fēng)險不當(dāng)轉(zhuǎn)移,維護市場公平。這一制度創(chuàng)新不僅呼應(yīng)了深化金融供給側(cè)結(jié)構(gòu)性改革的政策導(dǎo)向,也為債券市場違約處置提供了標準化、可持續(xù)的解決方案,有助于增強國內(nèi)外投資者對中國資本市場的信心。

違約債券轉(zhuǎn)讓服務(wù)的落地實施,有望進一步激發(fā)二級市場活力,促進信用風(fēng)險定價機制的形成。隨著配套細則的逐步完善與參與主體的多元化,該平臺或?qū)⒊蔀榛饨鹑陲L(fēng)險、盤活存量資產(chǎn)的重要基礎(chǔ)設(shè)施。對于投資者而言,需積極適應(yīng)新規(guī)則,提升風(fēng)險識別與處置能力;對于監(jiān)管機構(gòu),則需持續(xù)優(yōu)化制度設(shè)計,平衡創(chuàng)新與穩(wěn)定,推動債券市場向更成熟、更包容的方向發(fā)展。證監(jiān)會的這一舉措是完善現(xiàn)代金融監(jiān)管體系、服務(wù)實體經(jīng)濟高質(zhì)量發(fā)展的關(guān)鍵一步,其成效值得市場持續(xù)關(guān)注與期待。